hamkaransystem

این وبلاگ با هدف همکاری با شرکت هایی است که دارای نرم افزار همکاران سیستم می باشند و در این خصوص احتیاج به راهبری و آموزش در حوزه کاربری و پشتیبانی نرم افزار می باشند.hamkaransystem

این وبلاگ با هدف همکاری با شرکت هایی است که دارای نرم افزار همکاران سیستم می باشند و در این خصوص احتیاج به راهبری و آموزش در حوزه کاربری و پشتیبانی نرم افزار می باشند.سند حسابداری حقوق

اسناد حسابداری مربوط به حسابداری حقوق و دستمزد

اسناد حسابداری مربوط به حسابداری حقوق و دستمزد

اسناد حسابداری مربوط به حسابداری حقوق و دستمزد: در اینجا کلیۀ ثبت های مربوط به حقوق و دستمزد را مرور می کنیم. به طور کلی ثبت های مربوط به حقوق و دستمزد کارگران شامل مراحل زیر می باشد:

مرحله 1: ثبت های طی ماه

مرحله 2: ثبت های لیست حقوق و دستمزد در پایان ماه

مرحله 3: ثبت های پرداخت های مربوط به حقوق و دستمزد

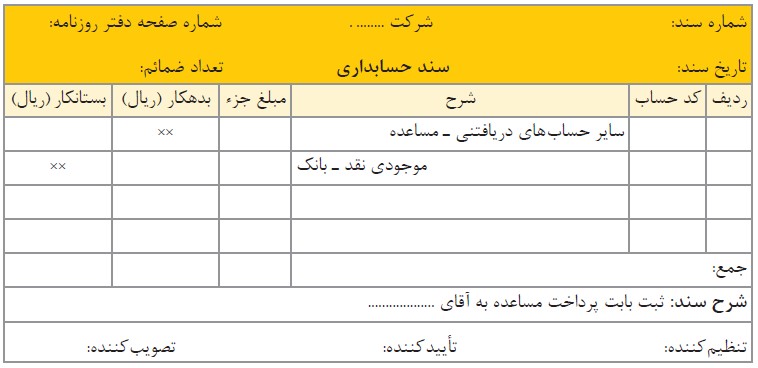

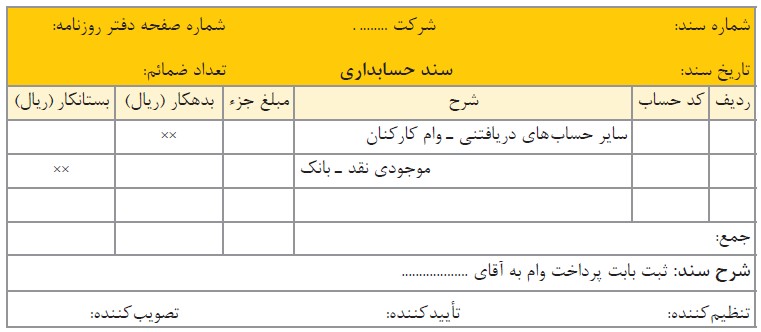

مرحله 1: اسناد حسابداری مربوط به حقوق، طی ماه: ممکن است طی ماه مبالغی تحت عنوان مساعده یا وام

و نظایر آن به کارگران پرداخت شود:

صدور سند پرداخت مساعده به پرسنل:

![]()

صدور سند پرداخت وام به پرسنل:

![]()

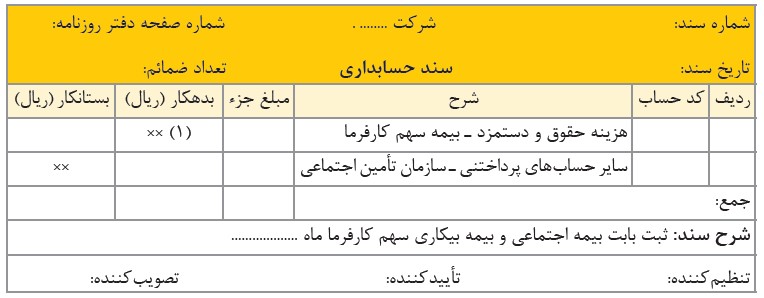

مرحله 2: اسناد حسابداری مربوط به لیست حقوق و دستمزد: در پایان هر ماه پس از تنظیم و تکمیل لیست حقوق و دستمزد کارگران و مشخص شدن مبلغ ناخالص و خالص حقوق و کسور مربوط به آن، ثبت های مربوط به لیست حقوق که شامل ثبت لیست و ثبت بیمه اجتماعی و بیمه بیکاری است، انجام می گیرد:

صدور سند لیست حقوق و دستمزد:

![]()

1( کسور قانونی)

2( اگر شرکت تعاونی شخصیت حقوقی خارج از شرکت باشد، از عنوان سایر حساب های پرداختنی استفاده می شود. )

3( کسور توافقی )ممکن است کسور توافقی دیگری نیز وجود داشته باشد. مانند قسط مسکن و...

صدور سند هزینه بیمه اجتماعی و بیمه بیکاری سهم کارفرما:

![]()

جهت مشاوره تخصصی نرم افزار با ما در تماس باشید:

021-53863

مطالب پیشین:

مدارک ارسالی و مهلت ارسال مدارک

جرایم ناشی از عدم ارسال به موقع لیست حقوق و دستمزد

حقوق و مزایای مشمول و غیرمشمول حق بیمه

حسابهای دریافتنی غیر قابل وصول

حسابهای دریافتنی غیر قابل وصول

نرم افزار حسابداری

حسابهای دریافتنی غیر قابل وصول

میزان مطالباتی که غیر قابل وصول می شوند نوعی هزینه محسوب می شوند و در ابتدا باید زمان شناسایی این هزینه را مشخص کنیم.

به طور کلی دو روش برای شناسایی زمان این هزینه وجود دارد:

الف) روش حذف مستقیم:

در این روش تا زمانی که مطمئن نشدیم که مطالبات غیر قابل وصول هستند ثبتی زده نمی شود و زمانی که غیر قابل وصول بودن قطعیت یافت به میزان مبلغ وطالبات سوخت شده ، هزینه مطالبات سوخت شده را بدهکار و از سوی دیگر حسابهای دریافتنی را بستانکار می کنیم.

روش حذف مستقیم اصل تطابق هزینه ها و درآمدها را نادیده می گیرد به عنوان مثال یک فروش که در سال 84 به طور نسیه انجام شده است و در سال 85 مطمئن شدیم که وجه حاصل از آن فروش دریافت نخواهد شد طبق این روش هزینه مطالبات سوخت شده در سال مالی 85 شناسایی می شود در حالی که درآمد مرتبط با این هزینه(فروش) در سال مالی 84 شناسایی شده است.

سیستم حسابداری نرم افزار حسابداری

جهت اطلاع بیشتر با کارشناسان ما در تماس باشید:

021-53863

نرم افزار حسابداری

حسابهای دریافتنی

حسابهای دریافتنی

نرم افزار حسابداری

حسابهای دریافتنی

حسابهای دریافتنی چون اکثرا کوتاه مدت هستند بر اساس ارزش اسمی(ارزش معامله) ثبت می شوند اما بخاطر اینکه از نظر ماهیت در مورد حسابهای دریافتنی هیچ گونه مدرکی جهت وصول دریافت نمی شود.

در صورتی که شخص بدهکار نتواند بدهی خود را بپردازد از نظر قانونی نمی توان مانند اسناد دریافتنی آنرا مجبور نمود تا بدهی خود را بپردازد.

بنابر این طبق استانداردهای حسابداری چون امکان وصول نشدن برخی از این مطالبات وجود دارد می بایست در صورتهای مالی آنها را به مبلغ خالص ارزش بازیافتنی گزارش نمود.

خالص ارزش بازیافتنی یعنی خالص مبلغی که مطمئن هستیم وجه آنرا دریافت خواهیم نمود.

بنابر این برای تعیین خالص ارزش بازیافتنی ابتدا باید مطالبات غیر قابل وصول را برآورد کنیم.

حسابهای دریافتی به جهت اولویتی که در ترازنامه دارد بسیار حائز اهمیت می باشد.

سیستم حسابداری نرم افزار حسابداری

جهت اطلاع بیشتر با کارشناسان ما در تماس باشید:

021-53863

نرم افزار حسابداری

ضرورت اصلاح اشتباهات حسابداری

ضرورت اصلاح اشتباهات حسابداری

نرم افزار حسابداری

ضرورت اصلاح اشتباهات حسابداری

تغییر در برآوردهای حسابداری عطف به ماسبق نمی شود(تاثیر قهقرایی داده نمی شود) و اثر تغییر در دوره جاری و دوره های آتی(در صورتیکه تغییر بر دوره های آتی اثر داشته باشد) اعمال می شود. نمونه هایی از تغییر در برآوردهای حسابداری عبارتند از: ( 1)تغییر در برآورد درصد تضمین محصولات، ( 2) تغییر در برآورد ذخیره مطالبات مشکوک الوصول، ( 3) تغییر در برآورد عمر مفید داراییها، ( 4) تغییر روش استهلاک داراییها(در صورتی که این تغییر روش به سبب تغییر قابل ملاحظه در الگوی مصرف منافع اقتصادی مورد انتظار دارایی باشد)، ( 5) تغییر برآورد ارزش باقیمانده(اسقاط) و ( 6) تغییر برآورد ذخایر قابل استحصال معادن.

هر گاه در دوره جاری محرز گردد صورتهای مالی آن دوره یا دوره های قبل، در نتیجه وجود اشتباهاتی( نظیر اشتباهات ریاضی و محاسباتی، اشتباه در بکارگیری رویه های حسابداری، تغییر از یک رویه غیر پذیرفته شده حسابداری به یک رویه پذیرفته شده حسابداری و موارد تقلب) به شکلی نادرست ارائه شده، اصلاح آن اشتباهات ضرورت پیدا می کند.

تغییرات حسابداری

تغییرات حسابداری

نرم افزار حسابداری

تغییرات حسابداری

سه دسته تغییرات حسابداری عبارتند از:

1) تغییر در رویه(اصل) حسابداری

2) تغییر در برآوردهای حسابداری

3) تغییر در شخصیت حسابداری واحد گزارشگری.

تغییر در اصل حسابداری یعنی تغییر روش از یک اصل پذیرفته شده حسابداری به اصل پذیرفته شده دیگر مثلا اگر شرکتی در سال 1390 تصمیم بگیرد روش ارزیابی موجودی کالا را از روش فایفو به روش میانگین موزون تغییر دهد این یک تغییر در رویه حسابداری است.

تغییر در برآوردهای حسابداری عطف به ماسبق نمی شود.

جهت مشاوره نرم افزار با شماره زیر تماس حاصل فرمائید:

تلفن : 53863-021

درخواست مشاوره :