hamkaransystem

این وبلاگ با هدف همکاری با شرکت هایی است که دارای نرم افزار همکاران سیستم می باشند و در این خصوص احتیاج به راهبری و آموزش در حوزه کاربری و پشتیبانی نرم افزار می باشند.hamkaransystem

این وبلاگ با هدف همکاری با شرکت هایی است که دارای نرم افزار همکاران سیستم می باشند و در این خصوص احتیاج به راهبری و آموزش در حوزه کاربری و پشتیبانی نرم افزار می باشند.بستن حسابهای سود و زیانی

بستن حسابهای سود و زیانی

نرم افزار حسابداری

بستن حسابهای سود و زیانی

بستن حسابهای موقت در روش ادواری :

برای بستن حساب موجودی کالای ابتدای دوره حساب خلاصه سود و زیان را بدهکار و حساب موجودی کالای ابتدای دوره را بستانکار

می کنیم.

جهت ایجاد حساب موجودی کالای پایان دوره آن را بدهکار و حساب خلاصه سود و زیان را بستانکار می کنیم.

حساب خلاصه سود و زیان را مانده گیری می کنیم اگر مانده آن بستانکار بود حاکی از سود است و آن را به حساب سرمایه می بریم و

اگر مانده آن بدهکار بود حاکی از زیان است که می بایست سرمایه بدهکار و خلاصه سود و زیان بستانکار شود.

حساب سرمایه را بدهکار کرده و حساب برداشت را بستانکار می کنیم.

قابل توجه است که بستن حسابهای موجودی کالا در روش دائمی وجود ندارد.

بعد از بستن حسابهای موقت ، تراز آمایشی اختتامیه تهیه می شود و با استفاده از این تراز ، ترازنامه تهیه می شود. با توجه به اینکه تهیه ترازنامه در موسسات بازرگانی مانند موسسات خدماتی است در اینجا از تکرار آن خودداری می کنیم.

جهت اطلاع از شرایط پشتیبانی با شماره زیر تماس حاصل فرمائید:

تلفن : 53863-021

درخواست مشاوره :

ارائه خدمات پشتیبانی نرم افزار همکاران سیستم

ارائه خدمات پشتیبانی نرم افزار همکاران سیستم در کلیه ورژها با شرایط مناسب

پشتیبانی نسخه دلفی همکاران از ورزن 2.7 تا آخرین ورژن به همراه به روزآوری و ساخت انواع گزارشات

پشتیبانی نرم افزار حسابداری همکاران سیستم، انبار همکاران سیستم، فروش همکاران سیستم ، خزانه همکاران سیستم ، حقوق همکاران سیستم ، تدارکات همکاران سیستم، بهای تمام شده همکاران سیستم ، دارائی ثابت همکاران سیستم ، انتشار اطلاعات همکاران سیستم و .....

جهت اطلاع از شرایط پشتیبانی با شماره زیر تماس حاصل فرمائید:

تلفن : 53863-021

درخواست مشاوره :

نرم افزار حسابداری

بستن حسابهای موقت

بستن حسابهای موقت

نرم افزار حسابداری

بستن حسابهای موقت

بعد از تهیه صورت سود و زیان می بایست حسابهای موقت بسته شوند تا تراز آزمایشی اختتامی و ترازنامه تهیه شود.

بستن حسابهای موقت در موسسات بازرگانی:

در موسسات بازرگانی نیز برای بستن حسابهای موقت از حساب رابط "حساب خلاصه سود و زیان" استفاده می کنیم مراحل بستن

حسابهای موقت به شرح زیر می باشد:

حساب فروش، برگشت از خرید و تخفیفات و نخفیفات نقدی خرید را بدهکار و حساب خلاصه سود و زیان را معادل جمع این حسابها

بستانکار می کنیم.

حساب خلاصه سود و زیان را معادل جمع حسابهای خرید، برگشت از فروش و تخفیفات، تخفیفات نقدی فروش و کلیه حسابهای مربوط

به هزینه ها بدهکار و تک تک این حسابها را بستانکار می کنیم.

سیستم حسابداری نرم افزار حسابداری

جهت مشاوره هم اینک با کارشناسان این شرکت تماس حاصل فرمائید :

درخواست مشاوره :

اطلاعات بیشتر :

021-53863

تهیه صورت های مالی

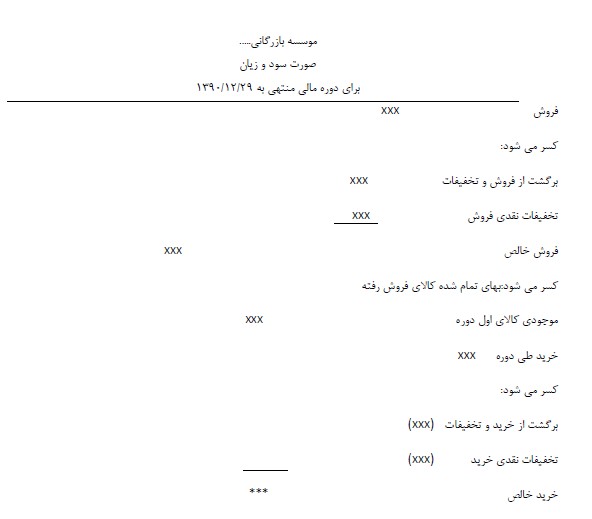

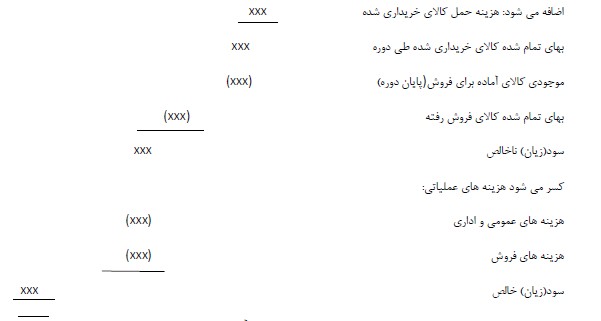

تهیه صورت سود و زیان در موسسات بازرگانی

نرم افزار حسابداری

تهیه صورت سود و زیان در موسسات بازرگانی

صورت سود و زیان موسسات بازرگانی حداقل باید حاوی اطلاعات زیر باشد:فروش خالصبهای تمام شده کالای فروش رفتهسود یا زیان ناخالصهزینه های عملیاتیسود یا زیان خالص1. برای بدست آوردن فروش خالص می بایست مانده حساب فروش در دفاتر را منهای مانده تخفیفات نقدی فروش و برگشت از فروشو تخفیفات کنیم2. برای بدست آوردن بهای تمام شده کالای فروش رفته می بایست موجودی کالای اول دوره و خرید خالص طی دوره( خرید منهایبرگشت از خرید و تخفیفات و تخفیفات نقدی خرید) و هزینه های حمل کالا را جمع کرده و موجودی کالای پایان دوره را از آنها کسرکنیم.3. از کسر فروش خالص و بهای تمام شده کالای فروش رفته، سود یا زیان ناخالص بدست می آید4. اگر هزینه های عملیاتی مانند هزینه های فروش و هزینه های اداری را از سود یا زیان ناخالص کسر کنیم، سود یا زیان خالص بدستمی آید.بنابر این میتوان نمونه ای از صورت سود و زیان در موسسات بازرگانی را در نمونه زیر نشان داد:

همکاران سیستم

پشتیبانی از نرم افزار همکاران سیستم

شرکت همکاران سیستم با ارائه نسخه دلفی در سال 1381 نرم افزار حسابداری خود ، سهم بزرگی از بازار نرم افزار های مالی را به خود اختصاص داده است.

تعداد بیشمار شرکت هایی هستند که از نرم افزار همکاران سیستم ، نسخه دلفی آن استفاده میکنند.

متاسفانه به دلیل منسوخ شدن نسخه دلفی همکاران سیستم و حرکت به سوی نسخه راهکاران سیستم ، شرکت مذکور از ارائه خدمات پشتیبانی به نسخه های دلفی خودداری می نماید. عمده مشکل نسخه دلفی این شرکت ، علی رغم کارائی بالا و تعدد شرکت هایی که از این سیستم استفاده می کنند ، عدم امکان استفاده از سال مالی این نرم افزار بعد از سال 1399 می باشد ، چرا که سال مالی این نرم افزار به صورت دو رقمی بوده و بعد از سال 99 به سال 00 وارد می شود که معادلات نرم افزار را دچار اختلال می کند.

از این رو توصیه می شود به شرکت هایی که از نسخه قدیمی این شرکت استفاده می کنند ، هر چه زودتر اقدام به تعویض و انتقال اطلاعات خود از سیستم مذکور نمایند.

شرکت هایی که از لحاظ ساختار کدینگ شبیه به همکاران سیستم می باشند عبارتند از :

نرم افزار حسابداری برهان سیستم

نرم افزار حسابداری همراهان سیستم گوهر